雙重壓力下的生存困境 2019年汽車經銷商與房地產銷售代理生存狀況調查

2019年,宏觀經濟下行壓力與行業結構性調整的雙重挑戰下,中國汽車經銷商與房地產銷售代理行業均經歷了前所未有的考驗。本調查報告旨在深入分析這兩個看似獨立、實則面臨相似市場邏輯與生存壓力的群體的生存狀況,揭示其在市場寒冬中的應對策略與發展趨勢。

一、 行業整體態勢:從增量市場到存量市場的艱難轉型

2019年,中國汽車市場結束了長達二十多年的高速增長,新車銷量連續第二年出現同比下滑。與此房地產市場在“房住不炒”的宏觀調控基調下,結束了過去“普漲”的狂熱,市場分化加劇,交易活躍度普遍降溫。這兩個曾經高度依賴增量擴張的行業,共同步入了以“存量競爭”和“服務深化”為核心的新階段。對于經銷商和代理而言,單純依靠信息不對稱和渠道優勢賺取差價的傳統模式難以為繼。

二、 汽車經銷商:利潤下滑與模式重構

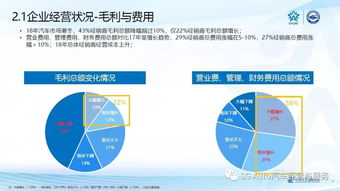

- 盈利狀況嚴峻:調查顯示,2019年有超過40%的經銷商出現虧損,盈利經銷商的比例顯著下降。新車銷售環節的利潤空間被極度壓縮,甚至出現“價格倒掛”(即進價高于售價)現象。利潤來源加速從“前端銷售”向“后端服務”轉移,售后維修、金融保險、二手車業務成為重要的利潤支柱。

- 庫存高壓與資金鏈緊繃:高庫存指數(超過1.5個月的警戒線)成為普遍現象,大量資金被占用,導致經銷商資金周轉壓力巨大,抗風險能力減弱。部分弱勢品牌和經營不善的經銷商面臨淘汰出局的風險。

- 轉型探索:頭部經銷商集團加速整合,通過規模化、數字化提升運營效率。積極探索新零售模式,如線上集客、直播賣車、社區化服務等,試圖打通線上線下體驗。對于客戶生命周期價值的深度挖掘,成為核心戰略。

三、 房地產銷售代理:市場分化與渠道變革

- 成交量波動與傭金下滑:在嚴調控環境下,重點城市新房銷售增速放緩,二手房市場交易周期拉長。代理機構的成交總量承壓,行業平均傭金率也有下滑趨勢。市場競爭從“搶房源”更多轉向“搶客源”和“拼服務”。

- 渠道多元化與去化壓力:開發商為了加速回款,銷售渠道日益多元化,除了傳統的代理公司,分銷、電商、全民營銷等模式分流了客戶資源。代理公司不僅需要提供銷售服務,還需承擔更多的營銷策劃和渠道整合任務,去化壓力直接傳導至一線代理人員。

- 專業價值重塑:在市場冷靜期,投機客退場,真實自住和改善型需求成為主流。這對代理人員的專業能力(如房源解讀、金融方案、法律知識)提出了更高要求。部分領先企業開始轉向提供資產配置、社區運營等深度服務,構建長期客戶關系。

四、 共同挑戰與生存啟示

盡管行業屬性不同,但汽車經銷商與房地產銷售代理在2019年面臨著共同的生存命題:

- 客戶獲取成本高企:流量紅利消退,無論是線上線索還是線下到店/到訪成本持續上升。

- 客戶忠誠度維系困難:產品同質化與信息透明化,使得客戶轉換成本低,忠誠度培養成為難題。

- 人力成本與人才管理:一線銷售人員流動性大,培養專業、穩定的服務團隊成本高昂。

- 數字化能力建設緊迫:如何利用大數據、AI等技術提升營銷精準度、管理效率和客戶體驗,是關乎未來的核心競爭力。

五、 結論與展望

2019年的市場寒意,是對汽車經銷商和房地產銷售代理行業的一次深度“壓力測試”。它殘酷地淘汰了競爭力薄弱者,也迫使生存下來的企業重新思考其價值定位。兩個行業的生存法則將愈發清晰:從“交易中介”向“服務運營商”轉型。成功的經營者必須構建以客戶為中心的全生命周期服務體系,依托數字化工具提升運營效率和體驗,并在垂直領域做深做專,打造難以替代的專業價值。寒冬亦是修煉內功、重構模式的時機,唯有主動適應存量時代的游戲規則,方能穿越周期,贏得下一階段的發展先機。

如若轉載,請注明出處:http://www.69nnn.cn/product/69.html

更新時間:2026-01-27 20:47:39